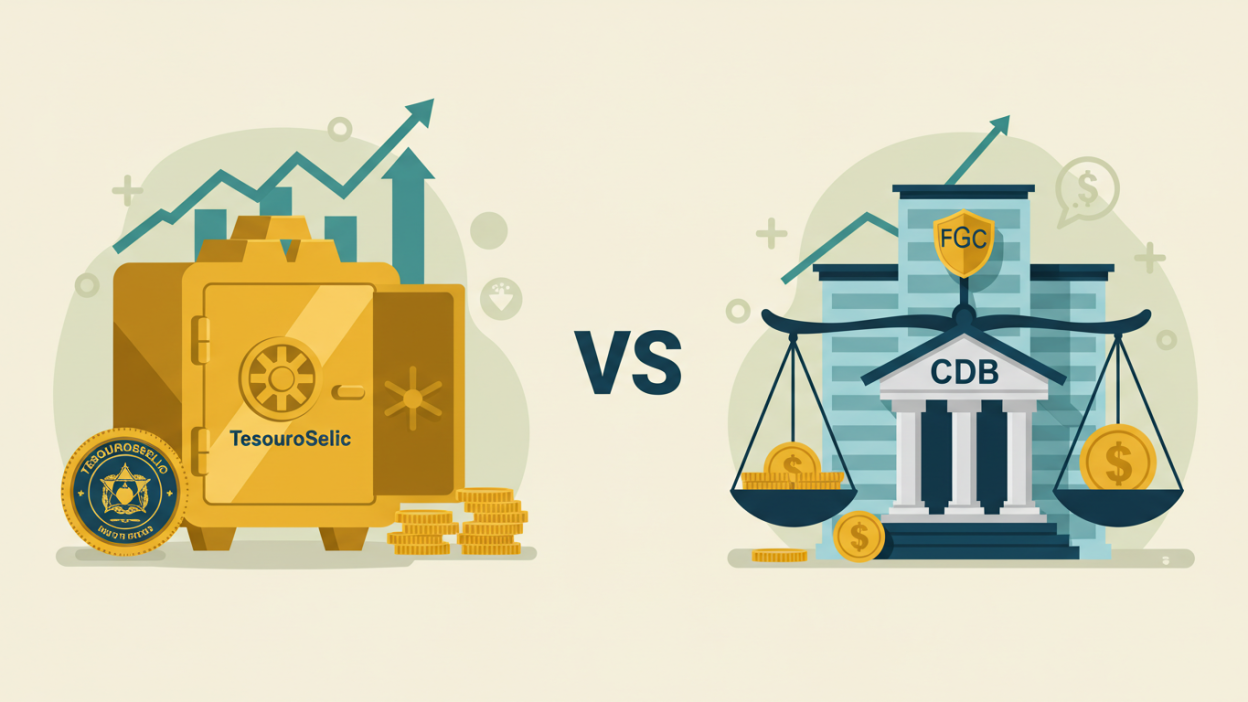

Escolher onde colocar o dinheiro que você guardou com esforço — especialmente aquela parte destinada à reserva de emergência ou aos objetivos de curto prazo — costuma gerar a dúvida clássica: CDB ou Tesouro Selic? Ambos são aplicações de renda fixa bastante conhecidas, oferecem baixo risco e liquidez diária, mas têm diferenças importantes que podem influenciar o resultado final. Neste artigo, analisamos mais de 800 palavras de conteúdo para ajudá‑lo a decidir de forma embasada.

1. 📚 O que são CDB e Tesouro Selic?

CDB (Certificado de Depósito Bancário) é um título de crédito emitido por bancos para captar recursos que financiam suas operações: empréstimos, capital de giro, cartões etc. Funciona como um “empréstimo reverso”: você empresta dinheiro ao banco e recebe juros em troca.

Tesouro Selic, por sua vez, é um título público federal vendido a pessoas físicas por meio do programa Tesouro Direto. Quando você compra esse papel, está financiando a dívida do governo brasileiro. A remuneração acompanha a taxa Selic diária, com atualização automática do preço.

Apesar de ambos serem de renda fixa, suas estruturas, garantias e mecanismos de precificação são distintos — tema dos próximos tópulos.

2. 🛡️ Segurança e garantias: quem protege seu dinheiro?

-

CDB: Conta com cobertura do FGC (Fundo Garantidor de Créditos) até R$ 250 mil por CPF + instituição, limitado a R$ 1 milhão em intervalo de quatro anos. Se o banco quebrar, o FGC restitui o investidor dentro desses tetos. Entretanto, bancos menores tendem a pagar taxas maiores justamente porque apresentam risco de crédito mais elevado, ainda que mitigado pelo FGC.

-

Tesouro Selic: Não há FGC, mas o pagador é o Tesouro Nacional, considerado o emissor de menor risco no país (soberano). Em teoria, o governo só “dá calote” se optar por não imprimir dinheiro ou não emitir novas dívidas — algo extremamente improvável.

Resumo de segurança: em casos extremos, o risco soberano costuma ser percebido como menor do que o risco bancário individual, mesmo com FGC. Contudo, o FGC aumenta significativamente a proteção do CDB dentro dos limites citados.

3. ➗ Rentabilidade: CDI x Selic, qual rende mais?

-

CDBs pós‑fixados normalmente pagam um percentual do CDI, taxa que historicamente acompanha a Selic com leve desconto (ex.: Selic = 10,50 % a.a.; CDI ≈ 10,40 % a.a.). Bancos grandes costumam oferecer CDBs a 90 %‑100 % do CDI com liquidez diária; bancos médios e plataformas digitais conseguem chegar a 110 %‑120 % do CDI ou mais, mas frequentemente exigem prazos maiores ou montantes mínimos.

-

Tesouro Selic remunera a Selic integral, mas sofre dois ajustes:

-

Spread de compra/venda (geralmente ±0,02 p.p. na cotação diária);

-

Taxa de custódia da B3: 0,20 % a.a., isenta para até R$ 10 mil de saldo.

-

Na prática, um CDB de 105 % do CDI tende a superar o Tesouro Selic líquido de custódia, desde que ambos sejam resgatados após o mesmo prazo. Já um CDB de 95 % do CDI provavelmente renderá menos.

4. ⏳ Liquidez e prazos de resgate: quão rápido você recebe?

-

Tesouro Selic: liquidez D+0 — se vender até ~13h, o dinheiro cai na conta da corretora no mesmo dia útil (e na sua conta bancária em D+1 via Pix). Ideal para reservas que exigem saque imediato.

-

CDB com liquidez diária: o crédito costuma ser D+1 (emissão bancária) ou D+0 em alguns bancos digitais. Porém, verifique no contrato, pois certos CDBs “diários” ainda usam D+2.

-

CDB sem liquidez: muitos pagam taxas atraentes, mas só permitem resgate no vencimento (90, 180, 720 dias). Isso inviabiliza o uso como reserva de emergência.

5. 💰 Custos, impostos e burocracia

| Aspecto | CDB | Tesouro Selic |

|---|---|---|

| IOF | Incide nos primeiros 30 dias | Incide nos primeiros 30 dias |

| IR | Tabela regressiva (22,5 % → 15 %) | Tabela regressiva (22,5 % → 15 %) |

| Custódia | Sem custo na maioria das corretoras | 0,20 % a.a. (isento até R$ 10 mil) |

| Taxa de corretagem | Geralmente zero | Zero |

| Emissão | Direto pela corretora/banco | Plataforma Tesouro Direto/B3 |

| Declaração IR | Cód. 45 “Aplicações de Renda Fixa” | Cód. 01 “Títulos Públicos” + rendimentos exclusivos |

Ou seja, a carga tributária é idêntica; o diferencial está na taxa de custódia (Tesouro) vs. eventual spread embutido no preço de compra (CDB).

6. 📈 Volatilidade e marcação a mercado: o lado invisível do risco

Embora sejam pós‑fixados, ambos sofrem marcação a mercado — alteração diária no preço da cota/título. No Tesouro Selic, a volatilidade é mínima e tende a zero conforme a taxa básica fica estável; ainda assim, pode haver pequenas oscilações negativas em períodos de alta forte dos juros. CDBs com liquidez diária normalmente são resgatados pelo valor de face + juros acumulados, sem “marcação” visível ao investidor. Já em CDBs sem liquidez, esse risco não aparece porque não há cota negociada, mas existe o risco de liquidez (não conseguir vender se precisar).

7. 🧭 Quando escolher cada um? Cenários práticos

| Objetivo | Tesouro Selic | CDB |

|---|---|---|

| Reserva de emergência < R$ 10 mil | Excelente: zero custódia | Bom se ≥ 100 % do CDI e D+0/D+1 |

| Reserva > R$ 10 mil | Bom, mas considerar custo | CDB ≥ 102 % do CDI compensa |

| Prazo > 2 anos, busca de taxa alta | Pode ser usado, mas ver outras opções | CDB de 115 %‑120 % CDI sem liquidez |

| Diversificação bancária (FGC) | Não se aplica | Distribuir entre várias instituições |

| Evitar burocracia no IR | IR fácil, informe único | IR fácil, mas múltiplos CDBs geram mais linhas |

Regra de bolso:

-

Tesouro Selic é “padrão‑ouro” para quem quer simplicidade, portabilidade entre corretoras e liquidez garantida.

-

CDB diário só faz sentido se oferecer taxa consideravelmente superior ao CDI para compensar risco bancário e eventual D+1.

-

CDB sem liquidez deve ser tratado como investimento de médio prazo, não reserva.

8. 📝 Checklist rápido antes de investir

-

Compare taxas: use simuladores e verifique o CDI % versus Selic líquida.

-

Cheque o emissor: rating do banco, histórico e proteção FGC.

-

Leia a lâmina: detalhes de liquidez, carência e forma de remuneração.

-

Avalie custos extras: custódia (Tesouro) ou spread (CDB).

-

Considere o imposto: prazos curtos sofrem alíquotas maiores.

Se todas as respostas apontarem para objetivo de curtíssimo prazo, montante < R$ 10 mil e necessidade de saque imediato, Tesouro Selic tende a vencer. Para quem aceita risco bancário controlado e encontra percentuais do CDI realmente competitivos, o CDB de liquidez diária pode ser mais rentável.

Não existe só “o melhor”, mas sim o melhor para você 🎯

A pergunta “CDB ou Tesouro Selic?” não tem resposta universal. O investidor deve ponderar segurança, liquidez, rentabilidade líquida e conveniência fiscal. Lembre‑se de que a reserva de emergência é o colchão que ampara imprevistos; logo, acessibilidade e preservação do capital vêm antes de rentabilidade extra.

Mesmo assim, o mercado evolui: hoje é possível encontrar CDBs diários a 103 %‑108 % do CDI em bancos sólidos, enquanto o Tesouro Selic ficou ainda mais democrático com aplicação mínima de R$ 2 e isenção de custódia até R$ 10 mil. Faça as contas, diversifique se necessário e mantenha o foco no propósito do dinheiro. Uma carteira bem construída pode — e deve — combinar as duas alternativas.